Wpłatom na PFRON (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych) podlegają pracodawcy zatrudniający ponad 25 osób w przeliczeniu na pełen etat.

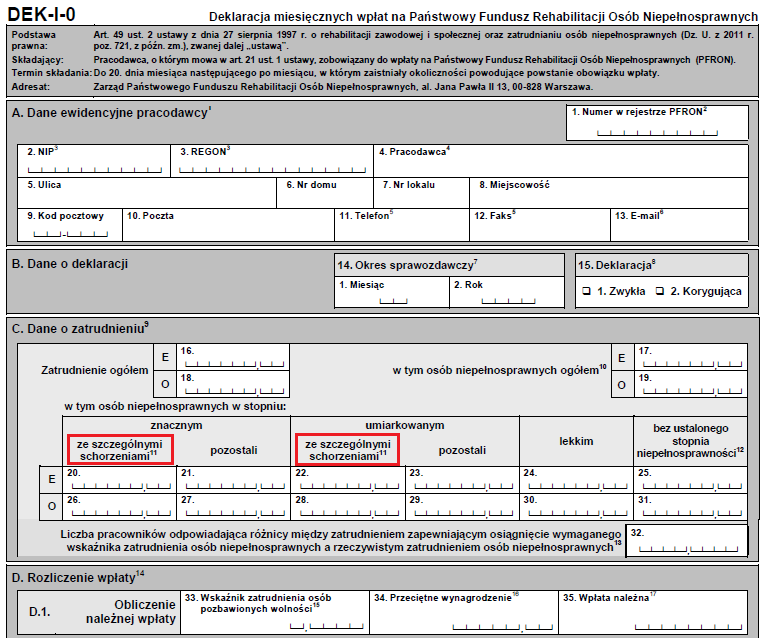

Pracodawca wypełnia deklarację wpłat o oznaczeniu DEK-I-0. W objaśnieniach do deklaracji jest napisane:

"W przypadku zatrudnienia osób niepełnosprawnych legitymujących się orzeczeniem o niepełnosprawności w stopniu umiarkowanym

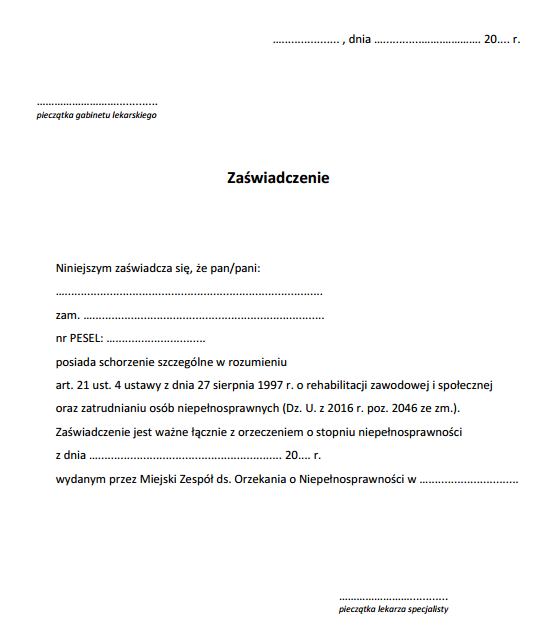

ze schorzeniem szczególnie utrudniającym wykonywanie pracy pracodawca winien uzyskać od pracownika zaświadczenie od lekarza

potwierdzające posiadanie takiego schorzenia – wyjątkiem są orzeczenia ze wskazanym symbolem niepełnosprawności 01-U, 04-O oraz 06-E".

Kwota obniżenia wpłaty do PFRON jest stała i nie zależy od wynagrodzenia osoby niepełnosprawnej,

zależy jedynie od wymiaru czasu pracy tej osoby i od tego ilu etatów brakuje pracodawcy do osiągnięcia ustawowego wskaźnika, który wynosi 6%,

a także od aktualnej wysokości przeciętnego wynagrodzenia (aktualnie: 8962.28 zł).

Po zatrudnieniu jednej osoby niepełnosprawnej maksymalne obniżenie wpłaty wynosi:

Dla ON bez schorzeń szczególnych jest to 0,94 x 40,65% PW - aktualnie

3425 zł za pełny etat jeśli brakuje przynajmniej jednego etatu.

Dla ONzSS z umiarkowanym stopniem jest to 2,94 x 40,65% PW - aktualnie 10711 zł za pełny etat jeśli brakuje przynajmniej trzech etatów.

Dla ONzSS ze znacznym stopniem jest to 3,94 x 40,65% PW - aktualnie 14354 zł za pełny etat jeśli brakuje przynajmniej czterech etatów.

Wynagrodzenie ON na pełnym etacie nie może być niższe niż tzw. minimalne wynagrodzenie (aktualnie 4666 zł brutto).

Całkowite koszty płacowe w tym wypadku wynoszą: 1,2003 x 4666 zł = 5601 zł miesięcznie.

Ulgi na PFRON nie wymagają żadnej biurokracji. Pracodawca i tak wypełnia deklaracje wpłat i sam wylicza należną wpłatę.

Policzmy koszt zatrudniania ONzSS z umiarkowanym stopniem:

5601 zł - 10711 zł = -5110 zł miesięcznie

Koszt jest ujemny, czyli jest to zysk. Zgadza się, gdyż ulga pokrywa ponad 100% kosztów płacowych.

Taka osoba przynosi pracodawcy zysk niezależnie od swojej produktywności, a zysk z zatrudnienia pracownika jest podstawowym miernikiem opłacalności każdej działalności gospodarczej.

Jeżeli wynagrodzenie ONzSS jest niższe od przeciętnego wynagrodzenia (dokładnie ok. 102% PW) koszt zatrudnienia takiego pracownika jest mniejszy od zera.

Istotnie różni się taka sytuacja od uzyskiwania dofinansowań do wynagrodzeń osób niepełnosprawnych, które nie mogą przekroczyć 75% całkowitych kosztów płacowych.

Wysokość wpłat jest taka sama od wielu lat, co dowodzi tego, iż pracodawcy nie nadużywają systemu, czyli płacą kary (dokonują wpłat) i na siłę nie szukają do pracy osób niepełnosprawnych.

Jako rencista mogę także zarobić maksymalnie 6273.6 zł bez przekroczenia progu 70% przeciętnego wynagrodzenia i bez obniżania renty.

Całkowite koszty płacowe w tym wypadku wynoszą: 7530 zł miesięcznie.

Policzmy koszt zatrudniania mnie:

7530 zł - 10711 zł = -3181 zł miesięcznie

Ja sam mam pracę, ale żeby pokazać jak to działa, mogę wziąć urlop i na miesiąc zatrudnić się u Państwa, pomóc wypełnić wszystkie dokumenty i ewentualnie udzielić wyjaśnień.

Branża jest dla mnie nieistotna, stanowisko - stażysta w Dziale Kadr.

W wieku 50 lat ukończyłem inżynierskie studia informatyczne, w trybie dziennym.

Ta strona to moje portfolio - oto użyte technologie:

HTML

CSS

PHP

MySQL

Javascript

jQuery

Kontakt do autora strony:

Michał Sajko (pseudonim ze względu na dane wrażliwe)

Optymalizacja wpłaty na PFRON

Przykład 1.:

Firma zatrudnia 98 osób. W pozycji 16 i 18 wpisujemy 98.

Firma nie zatrudnia osób niepełnosprawnych (ON).

W pozycjach 17, 19 - 31 wpisujemy: 0.

Zgodnie ze wzorem (Objaśnienie nr 13):

Obliczamy: poz. 32 = 0,06 x 98 = 5,88

Obliczamy należną wpłatę: poz. 35 = 12426 zł

Załóżmy, że zgłosi się do niej ONzSS (osoba niepełnosprawna ze szczególnym schorzeniem)

mająca umiarkowany stopień niepełnosprawności.

W pozycjach 16, 17, 18, 19, 22, 28 nastąpi zmiana.

W pozycji 28 pojawi się: 1 (jedna osoba).

W pozycji 22 pojawi się wymiar etatu tej osoby.

Pozycja 16 i 17 powiększy się o wymiar etatu tej osoby.

Pozycja 18 i 19 powiększy się o 1.

Ile etatu trzeba dać tej osobie, by wpłata wynosiła 0?

Równanie matematyczne to:

0 = 0,06 x (poz. 16 + e) - (2e + poz.17 + e)

Rozwiązanie równania:

e = (0,06 x poz.16 - poz.17)/2,94

W powyższym przypadku wynik wynosi:

e = (0,06 x 98)/2,94 = 2

Sprawdźmy nową pozycję 32:

Poz. 32 = 0,06 x (98 + 2) - (3 x 0 + 2 x 2 + 2) = 0 wpłata należna (poz. 35) wynosi 0 (zero) zł.

Przy minimalnej pensji dla ONzSS (2600 zł brutto),

całkowity koszt płacowy pracodawcy wynosi 2 x 3135,86 = 6271,72 zł miesięcznie.

Zatrudnienie ONzSS dałoby więc nawet nie tylko oszczędność lecz zysk!

12426 zł - 6271,72 zł = 6154,28 zł

(3077,14 zł za jeden etat) miesięcznie i to licząc zerową produktywność tej osoby.

Pozostaje pytanie: czy można zatrudnić osobę niepełnosprawną na dwóch etatach?

Jeśli zastosuje się racjonalne usprawnienie w postaci skrócenia czasu pracy tej osoby do zero godzin

(a jest ono racjonalne, skoro jego koszty mogą być w całości pokryte ze środków pomocy publicznej)

możliwe jest zatrudnienie takiej osoby na dowolnej ilości etatów.

Przykład 2.:

Firma zatrudnia 46 osób. Etatów jest 45.2. Żaden z pracowników nie przedstawił

dokumentu potwierdzającego posiadanie stopnia niepełnosprawności.

Obliczamy wysokość wpłaty (poz. 35): 9880 zł

Pracownik zatrudniony na 0.7 etatu przedstawił orzeczenie umiarkowanego stopnia

niepełnosprawności oraz zaświadczenie lekarza specjalisty potwierdzające

wystąpienie schorzenia szczególnego.

Obliczamy wysokość wpłaty (poz. 35): 2230 zł

Obniżenie wpłaty wynosi: 7650 zł

Takie obniżenie wpłaty w całości pokrywa koszty płacowe płacy brutto

w wysokości 6373.41 zł

Kalkulator obowiązkowych wpłat na PFRON dla pracodawców

Ilość wszystkich etatów (poz. 16) *minimum 25 etatów

Ilość etatów zajmowanych przez osoby niepełnosprawne (poz. 17)

Ilość etatów ONzSS z umiarkowanym stopniem (poz. 22)

Ilość etatów osób niepełnosprawnych zwalniająca od wpłat

0.00

Ilość brakujących etatów osób niepełnosprawnych

0.0000

Wysokość obowiązkowej wpłaty na PFRON

0 zł

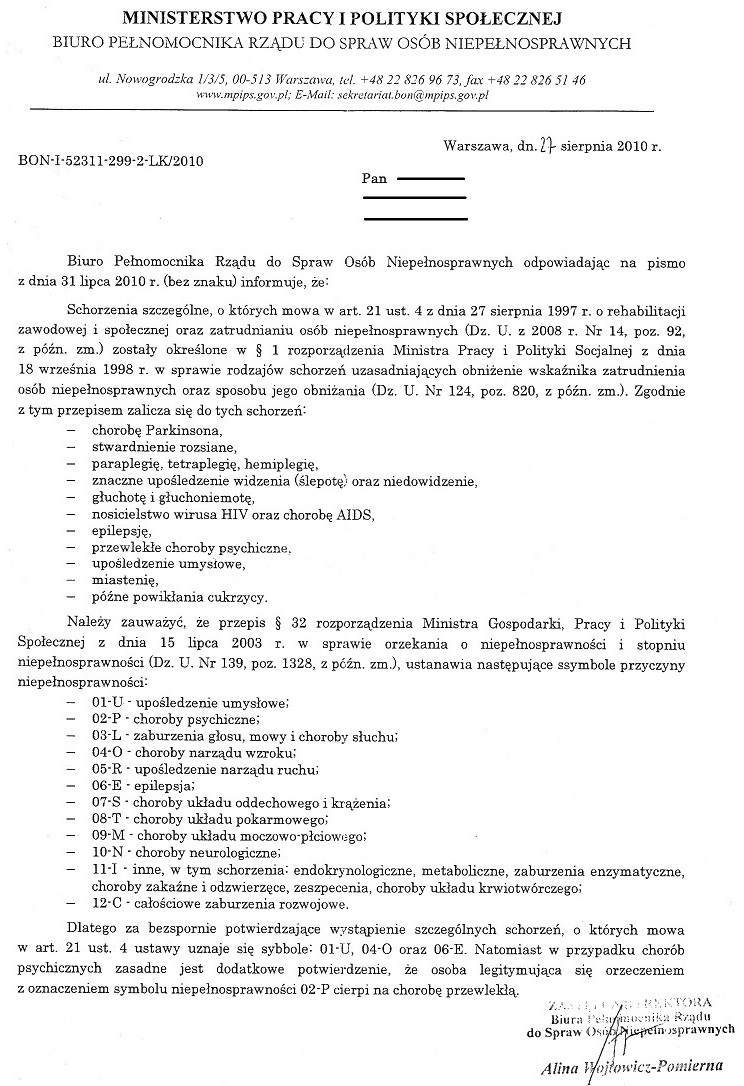

§ 1. Do schorzeń uzasadniających obniżenie wskaźnika zatrudnienia osób niepełnosprawnych zalicza się:

1) chorobę Parkinsona,

2) stwardnienie rozsiane,

3) paraplegię, tetraplegię, hemiplegię,

4) znaczne upośledzenie widzenia (ślepotę) oraz niedowidzenie,

5) głuchotę i głuchoniemotę,

6) nosicielstwo wirusa HIV oraz chorobę AIDS,

7) epilepsję,

8) przewlekłe choroby psychiczne,

9) upośledzenie umysłowe,

10) miastenię,

11) późne powikłania cukrzycy.

Symbole przyczyny niepełnosprawności:

01-U - upośledzenie umysłowe;

02-P - choroby psychiczne;

03-L - zaburzenia głosu, mowy i choroby słuchu;

04-O - choroby narządu wzroku;

05-R - upośledzenie narządu ruchu;

06-E - epilepsja;

07-S - choroby układu oddechowego i krążenia;

08-T - choroby układu pokarmowego;

09-M - choroby układu moczowo-płciowego;

10-N - choroby neurologiczne;

11-I - inne, w tym schorzenia: endokrynologiczne, metaboliczne, zaburzenia enzymatyczne,

choroby zakaźne i odzwierzęce, zeszpecenia, choroby układu krwiotwórczego;

12-C - całościowe zaburzenia rozwojowe.

Tylko symbole 01-U, 04-O oraz 06-E jednoznacznie wskazują na schorzenie szczególne.

Pozostałe schorzenia dokumentuje się zaświadczeniem lekarza specjalisty.

Uwaga wstępna: Pracodawcy nie powinni przetwarzać danych o stanie zdrowia pracowników, tym bardziej osób niepełnosprawnych.

Niektóre dane o niepełnosprawności, konkretnie jej stopień dają pracownikom konkretne uprawnienia

(niekoniecznie z prawa pracy, ale z ustawy o rehabilitacji), więc można przyjąć, że przetwarzanie takich danych

jest dozwolone (art. 221 § 2 k.p.), dozwolone jest również przetwarzanie takich danych w celu ochrony

żywotnego interesu osoby, której dane dotyczą (art. 221 § 5 k.p. w związku z art. 27 ust. 1 i ust. 2

pkt 3 ustawy z dnia 29.08.1997 r. o ochronie danych osobowych, Dz. U. z 2016 r. poz. 922):

Art. 27. ust. 1:

Zabrania się przetwarzania danych (…) o stanie zdrowia

Art. 27. ust. 2:

Przetwarzanie danych, o których mowa w ust. 1, jest jednak dopuszczalne, jeżeli:

3) przetwarzanie takich danych jest niezbędne do ochrony żywotnych interesów osoby, której dane dotyczą

Przystosowanie stanowiska pracy jest istotne, gdy dana osoba ma wykonywać jakieś obowiązki i być z nich rozliczana.

W takim przypadku pomocne są wskazówki zamieszczone na kanadyjskiej stronie "Workplace Strategies for Mental Health" (link na stronie z linkami).

Jeśli zaś ONzSS ma mieć skrócony do zera czas pracy, przystosowanie stanowiska do jej potrzeb jest zbędne.

Żeby móc korzystać z uprawnień w zatrudnieniu ON muszą one ujawnić pracodawcy przyczynę swojej niepełnosprawności.

Ministerstwo (Rodziny), Pracy i Polityki Społecznej tłumaczy się, że jest to w celu wsparcia zatrudnienia niepełnosprawnych: Przepisy rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 18 września 1998 r. w sprawie rodzajów schorzeń

uzasadniających obniżenie wskaźnika zatrudnienia osób niepełnosprawnych oraz sposobu jego obniżania (Dz. U. Nr 124, poz. 820,

z późn. zm.) stanowią wykonanie delegacji zawartej w art. 21 ust. 7 ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji

zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2008 r. Nr 14, poz. 92). Istotą w/w delegacji jest

wsparcie realizacji podstawowego celu ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych,

który stanowi aktywizacja zawodowa osób niepełnosprawnych.

Jednym z najważniejszych elementów procesu aktywizacji jest umożliwienie osobom niepełnosprawnym podjęcia i utrzymania

zatrudnienia, które jest czynnikiem wspierającym integrację lub reintegrację w normalne życie społeczne.

Osoby niepełnosprawne dotknięte m.in. chorobą Parkinsona, stwardnieniem rozsianym, znacznym upośledzeniem widzenia, epilepsją

oraz innymi wskazanymi w przepisach w/w rozporządzenia schorzeniami, znajdują się, przede wszystkim ze względu na następstwa

przebytych schorzeń, w szczególnie trudnej sytuacji na rynku pracy i to nie tyle na tle pracowników pełnosprawnych, co

na tle pozostałych pracowników niepełnosprawnych. Generowane przez następstwa wskazanych schorzeń zwiększone koszty

zatrudniania tych osób, połączone z obniżoną produktywnością oraz koniecznością zapewnienia w bardzo wielu przypadkach

szczególnych warunków pracy powodują, iż zwiększenie szans osób ze schorzeniami wymienionymi w kwestionowanym

rozporządzeniu, wymaga wsparcia przewyższającego wsparcie udzielane pozostałym osobom niepełnosprawnym.

Istotę tego wsparcia stanowi zachęcenie pracodawców do zatrudniania osób ze wskazanymi w rozporządzeniu schorzeniami poprzez

obniżenie wskaźnika zatrudnienia osób niepełnosprawnych stanowiącego podstawę obliczenia wysokości miesięcznej wpłaty na PFRON. Konsekwencją korzystania z przedmiotowego instrumentu wsparcia aktywizacji zawodowej osób niepełnosprawnych jest konieczność

zapewnienia pracodawcom zatrudniającym osoby ze wskazanymi schorzeniami, informacji o rodzaju schorzenia.

(zob. pismo BON-IV-0712-1-ZW/08 w:

"Biała Księga. Raport o wybranych działaniach Rzecznika Praw Obywatelskich V. kadencji w zakresie przeciwdziałania dyskryminacji

w okresie od 15 lutego 2006 r. do 9 kwietnia 2010 r.", s. 193)